「従業員は路頭に迷わないか?」

「先祖代々続いた会社を手放すなんて、裏切りではないのか?」

M&A(企業の合併・買収)を検討し始めた経営者の多くが、こうした切実な不安を抱えています。

特に中小企業のオーナー社長にとって、会社は単なる「ビジネス資産」ではありません。人生そのものであり、社員は家族のような存在です。

だからこそ、「会社を売る」という決断には、金銭的な計算以上に、深い罪悪感や恐怖、そして喪失感が伴うのではないでしょうか。

結論から申し上げると、M&Aは「準備不足だと後悔するリスクが高いが、正しい手順とパートナーを選べば、従業員・売り手・買い手の『三方よし』を実現できる最強の事業承継策」です。

本記事では、綺麗事抜きの「M&Aのその後」を、社長・社員・会社の3つの視点から徹底的にシミュレーションして解説します。

目次

【社長編】M&A後の人生とお金:引退か、それとも続投か?

M&A後の社長の処遇と人生の変化は、選択したスキーム(株式譲渡か事業譲渡か)および買い手企業との契約内容によって劇的に異なります。

多くの経営者が気にする「お金(手取り)」と「処遇(役割)」について、具体的な数字と事例で見ていきましょう。

1. 個人保証と借金からの解放

M&Aが経営者にもたらす最大の物理的・精神的メリットは、創業者利益の獲得以上に、長年経営者を縛り付けてきた「個人保証」からの解放です。

中小企業経営者の多くは、金融機関からの借入に対して連帯保証人となっています(経営者保証)。この保証債務は、事業が傾けば個人の全財産を失うリスクを意味し、経営者の精神を常に蝕んでいます。

M&A(株式譲渡)によって会社を売却した場合、信用力の高い買い手企業が債務を肩代わりするか、新たな保証を差し入れることで、売り手社長の個人保証は解除されるのが一般的です。

「夜、安心して眠れるようになった」「家族に借金を背負わせる心配がなくなった」という元経営者の声は、M&Aの心理的メリットを端的に表しています。

2. 「手取り」はいくら残る? 税金シミュレーション

M&Aで会社を売却した際、手元にいくら残るのかは死活問題です。ここでは、最も一般的な手法である「株式譲渡」における税金を計算します。

株式譲渡の最大のメリットは、税率が低いことです。

役員報酬や配当所得が「総合課税」として最大約55%(所得税+住民税)の累進税率が適用されるのに対し、株式譲渡益は「申告分離課税」となり、税率は一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%)です。

【シミュレーション】売却価格3億円のケース

•前提条件

o株式売却価格:3億円

o資本金(取得費):1,000万円

oM&A仲介手数料等(譲渡費用):1,500万円

•課税対象所得(譲渡益)の計算

o3億円 - (1,000万円 + 1,500万円) = 2億7,500万円

•税金の計算

o2億7,500万円 × 20.315% = 約5,586万円

•手取り額

o3億円 - 1,500万円(手数料) - 5,586万円(税金) = 約2億2,914万円

このように、3億円で売却した場合、2億円以上のキャッシュが手元に残ります。これを役員報酬で受け取ろうとすれば、塁審課税として半分以上が税金で消える計算になるため、株式譲渡でのM&Aがいかに有利かわかります。

関連記事:

M&Aの手法はさまざま!――吸収・合併・提携の特徴

https://www.kizuna-corp.com/column/syuhou/

3. 売却後の処遇は?「ロックアップ期間」と引き継ぎ

「売却した翌日から会社に行かなくていい」というケースは稀です。

特に中小企業では、社長の個人的な信用やノウハウに事業が依存していることが多いため、買い手企業から一定期間の残留を求められることが一般的です。これを「ロックアップ(Lock-up)」やキーマン条項と呼びます。

•顧問・相談役として残る場合(期間:半年〜1年程度)

o目的:主要取引先への挨拶回り、業務の引き継ぎ。

o権限:経営権は持たず、アドバイザー的な立ち位置。

•代表取締役として続投する場合(期間:1年〜3年程度)

o目的:業績目標の達成(アーンアウト条項がある場合など)、後継者の育成。

o注意点:オーナー社長から「雇われ社長」になるため、買い手企業(親会社)への報告義務や決裁権限の制限などのストレスが発生しやすい。

4. ハッピーリタイア後の「燃え尽き症候群」に注意

経済的な自由を手に入れた後に待っているのが、「喪失感」です。

毎日鳴っていた電話が鳴らなくなり、決断すべき案件もなくなる。「自分は社会から必要とされていないのではないか」という虚無感に襲われる元経営者は少なくありません。

M&Aを成功させる社長は、「売った後」の人生プランを持っています。

•新しいベンチャー投資や起業

•海外移住や趣味への没頭

•若手経営者のメンター活動

会社という「器」を手放しても、経営者としての「魂」まで手放すわけではありません。次のステージを事前に描いておくことが、真のハッピーリタイアの条件です。

【社員編】M&A後の雇用、給与、そしてモチベーションの維持方法

「社長は我々を売るんだ」

その不信感は、M&Aにおいて根深いトラブルの原因になってしまいます。従業員の雇用と心理的安全性はどうすれば守ることが出来るのでしょうか。

1. M&A後の雇用契約と給与条件はどうなる?

従業員の処遇は、M&Aの手法によって法的な扱いが異なります。

株式譲渡の場合

会社そのものが株主(オーナー)を変えて存続するため、雇用契約はそのまま維持されます。

原則として、M&Aを理由とした一方的な解雇や賃金の切り下げは労働契約法で禁止されています。社員にとって最も影響が少ないスキームです。

事業譲渡の場合

会社から「事業」だけを切り出して譲渡するため、従業員はいったん元の会社を退職し、買い手企業と新たに雇用契約を結び直す必要があります。この際、転籍に同意しない社員を無理やり移籍させることはできません。

ただし、実務上は「現状の労働条件を維持する」ことを条件に転籍を促すケースがほとんどです。

2. 待遇の統合と「不利益変更」の壁

M&A直後に給与がいきなり下がることは稀ですが、数年かけて買い手企業の人事制度に統合されていく過程で変化が生じます。

•ポジティブな変化:

o大手企業の傘下に入ることで、福利厚生が充実する。

o評価制度が透明化され、実力主義で給与が上がるチャンスが増える。

•ネガティブな変化:

o年功序列から成果主義への移行で、古参社員の給与が下がる可能性がある。

o退職金制度の統合などで、期待していた計算と変わる場合がある。

重要なのは、労働条件を従業員に不利に変更する場合(不利益変更)、個別の合意や合理的な理由が必要であるという法的保護がある点です。

3. 発表のタイミングと伝え方が9割

M&Aが破談になる、あるいは後に組織崩壊する原因の多くは、「従業員への伝え方の失敗」にあります。

「いつ」「誰に」「どう」伝えるべきか。これは高度な政治的判断が求められます。

発表のタイムライン(推奨例)

役員・幹部クラス:最終契約の直前〜直後

oキーマンには事前に仁義を通す必要があるが、情報漏洩リスクと天秤にかける必要がある。

全従業員:クロージング(決済・引き渡し)の当日または翌日

o全社員を集めた説明会を実施する。

o社長自身の口から「なぜ譲渡を決断したのか(会社の発展のため、社員の雇用を守るため)」を情熱的に語ること。

o買い手企業の社長からも「皆さんと一緒に働けることを楽しみにしている」という歓迎のメッセージを伝えること。

【悪い伝え方の例】

•メールや書面だけで通達する。

•「自分のリタイアのため」と正直に言いすぎてしまう(社員は「捨てられた」と感じる)。

•噂で広まってから後追いで説明する(不信感が募ってしまう)。

関連記事:

M&Aで会社を売却する流れとポイントを徹底解説!

https://www.kizuna-corp.com/column/oder/

【会社編】PMI(統合プロセス)の現実と「100日の壁」

M&Aの契約書にハンコを押した日は、ゴールではなくスタートです。

ここから始まる統合プロセスをPMI(Post Merger Integration)と呼びます。M&Aの成否は、このPMIがうまくいくかどうかにかかっています。

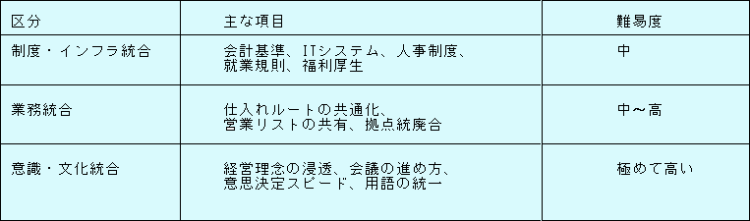

1. PMIでやるべきこと

PMIには、システムや規定を揃える「ハード面の統合」と、企業文化や意識を融合させる「ソフト面の統合」があります。

2. よくあるトラブル事例:カルチャー・クラッシュ

最も難しいのが「企業文化の衝突(カルチャー・クラッシュ)」です。

例えば、以下のような違いが現場のストレスを生みます。

•A社(売り手): 家族的経営。会議は和気あいあい。意思決定は社長のトップダウンで早いが、文書化されていない。ランチはみんなで食べる。

•B社(買い手): 合理的経営。会議は数字詰め。意思決定は稟議書が必要で時間がかかるが、記録は完璧。ランチは個々でとる。

A社の社員からすれば、「B社は冷たい、手続きが面倒くさい、自分たちのやり方を否定された」と感じます。

B社の社員からすれば、「A社はルーズだ、コンプライアンス意識が低い、数字管理ができていない」と感じます。

この溝を埋めるために、「Day 1(初日)」「Day 30」「Day 100」といった節目ごとに目標を設定し、両社の社員による統合プロジェクトチームを発足させるなどの施策が必要です。

成功事例に学ぶ「シナジー効果」とは? 販路拡大とコスト削減に注目

成功するM&Aでは、買い手と売り手の強みが有機的に結合し、単独では成し得なかった成長を実現します。3つのメリットを紹介しましょう。

1.クロスセルによる売上拡大

地域密着型の中小企業が、全国展開する大手の広範な流通網や顧客基盤を活用できるようになり、製品・サービスの売上が飛躍的に伸びるケースがあります。逆に、大手が中小企業のニッチな技術を取り込み、製品ラインナップを強化するケースもあります。

2.スケールメリットとコスト削減

バックオフィス機能(経理、人事、総務)やITシステムが買い手企業の基盤に統合され、間接コストが削減されます。また、共同仕入れによる原価低減も大きなメリットです。

3.信用力の向上と採用難の解消

大手グループの傘下に入ることで、対外的な信用力(与信)が増し、金融機関からの調達条件が良くなります。さらに、知名度の向上により、中小企業の最大の悩みである「採用難」が解消され、優秀な人材が集まりやすくなります。

なぜ「M&A経験者の9割が後悔」するのか? データの真実

M&A業界でよく引用される衝撃的なデータがあります。

それは「M&A経験者の9割以上が後悔あり」というものです。これを見ると足がすくむかもしれませんが、データの背景を正しく理解する必要があります。

9割が後悔!?データの正しい読み解き方

RISONAL社の調査によると、M&A経験者の後悔要因として最も多いのが「情報格差(情報の非対称性)」で73.0%を占めています。次いで「契約・交渉への不満」が34.0%、「専門家の活用不足」が31.0%、「買い手調査(逆DD)不足」が25.0%となっています。

つまり、「M&Aをした人全員の9割」ではなく、「準備不足やミスマッチによりトラブルに遭遇してしまった人たちの多くが、もっとこうすればよかったと後悔している」というのが正確なニュアンスです。

実際に後悔している内容は、主に以下の3点に集約されます。

1.「もっと高く売れたのではないか」(価格への不満)

2.「もっと良い相手がいたのではないか」(マッチングへの不満)

3.「聞いていた話と違う」(契約後のトラブル、人間関係のもつれ)

最大の敵は「情報格差(非対称性)」

後悔の原因の根本にあるのは、売り手(中小企業経営者)と買い手・仲介業者との間にある圧倒的な「情報格差」です。

•売り手: M&Aは人生でほとんどの場合、初めて(一生に一度)。相場も手続きもわからない。

•買い手・業者: 年に何件もこなすプロ。相場観も交渉術も熟知している。

丸腰で交渉に臨めば、買い手に有利な条件(安値での買収、過剰な保証要求など)を押し付けられてしまうのは必然です。

M&Aで「後悔しない」ための3つの防衛策!

後悔を防ぐためには、以下の対策が有効です。

1.セカンドオピニオンをとる

一社の仲介業者の言いなりにならず、弁護士、公認会計士などの専門家の意見を聞くことで、提示された条件の妥当性を客観的に判断できます。「相場より高いです」「この条項はリスクがあります」といった耳の痛いことも率直に助言してくれるアドバイザーを選定することが重要です。

2.自社の企業価値を正しく知る

言い値で売らないために、第三者機関による企業価値算定を受けておくことをお勧めします。自社の強みと弱み、業界の相場を把握しておくことで、交渉の土台ができます。

3.買い手の評判を調べる(逆デューデリジェンス)

売り手も買い手を「選ぶ」立場にあるという意識を持ち、買い手企業の評判、財務状況、過去のM&A実績(買収した会社をどう扱っているか)を徹底的に調査することが大切です。

関連記事:

よくわかるM&A仲介の選び方!仲介とFAの違い

M&A業界の知られざる「営業マン事情」!

M&Aの買い手企業はどこを見ている? 売却価格を高く評価される会社の条件

「うちのような中小企業でも売れるのか?」

「赤字でも相手が見つかるのか?」

こうした疑問に答えるために、買い手企業がデューデリジェンス(買収監査)で何を重視しているかを知っておくことは、売却準備において非常に重要です。

1. 営業利益だけではない「見えない資産」

買い手は決算書の数字だけでなく、以下のような「無形資産(のれん)」を評価します。

•独自の技術・ノウハウ: 他社が真似できない特殊技術や特許。

•強固な顧客基盤: 大手企業との直接取引口座や、長年のリピーター客。

•優秀な人材: 資格保有者や、現場を回せるキーマンの存在。

•立地条件: 物流拠点としての利便性や、集客力の高い店舗立地。

たとえ直近が赤字であっても、これらの資産があり、買い手の資本や販路と組み合わせることで黒字化(シナジー)が見込めるなら、売却価格が高く評価される場合もあります。

2. 逆に「減額」や「破談」になるリスク要因

一方で、以下のような要素(簿外債務やコンプライアンス違反)が見つかると、売却価格が大幅に下がったり、交渉が決裂したりします。

•未払い残業代: 過去に遡って請求されるリスクがあるため、最大の懸念点となります。

•社会保険の未加入: パート・アルバイトの加入漏れなど。

•契約書の不備: 重要な取引先との契約書がない、あるいはチェンジオブコントロール条項(株主が変わると契約解除できる条項)が含まれている。

•名義株問題: 過去の役員や親族の名義のままになっている株式がある。

重要なのは「隠さないこと」です。

都合の悪い情報を隠して後で発覚した場合、表明保証違反として損害賠償請求されるだけでなく、信頼関係が崩壊して破談になります。ネガティブ情報は最初の段階で開示し、解決策を一緒に考える姿勢が信頼を生みます。

関連記事:

同業?異業種?M&Aの売却先はどんな会社がいいのか

https://www.kizuna-corp.com/column/ma_industry_type/

まとめ M&Aを「ハッピーエンド」にするために今できること

M&Aは、会社の歴史における一つの「区切り」ですが、終わりではありません。社長にとっては「第二の人生」の始まりであり、会社にとっては「新たな成長」のスタートラインです。

「M&A後の現実」を知ることで、不安は具体的な「課題」に変わります。課題であれば、対策が打てます。

後悔しないM&Aを実現するためのポイントを振り返りましょう。

1.目的を明確にする: お金か、会社の存続か、従業員の雇用か。譲れない優先順位を決める。

2.早めに準備する: 業績が良い時、社長が元気なうちに動き出すのが高値売却のコツ。

3.良きパートナーを見つける: 売り手の利益を本気で考えてくれる専門家を味方につける。

会社を譲ることは、決して「負け」や「裏切り」ではありません。

手塩にかけて育てた会社または事業を次世代に繋ぎ、ご自身も重責から解放されて第二の人生を送る。それは経営者として辿り着ける、もっとも尊いゴールの一つなのです。

あなたの会社の価値を正しく評価し、最適な相手と巡り会えることを願っています。

M&Aに関するよくある質問(FAQ)

最後に、M&Aを検討中の経営者からよく寄せられる質問にお答えします。

Q1. 赤字会社や債務超過でもM&Aは可能ですか?

A. 可能です。

前述の通り、買い手は現在の利益だけでなく、将来のシナジーや保有資産(技術、顧客、立地、許認可など)を評価します。また、経営者の私財投入で会社が回っている場合、M&Aによって借入金を整理し、事業再生を図るケースも多々あります。諦めずに相談してください。

Q2. 従業員や取引先に知られずに進められますか?

A. 可能です。むしろ秘密保持はM&Aの鉄則です。

M&Aの情報が漏れると、従業員の動揺や離職、取引先の信用不安、銀行の警戒などを招き、会社経営に支障をきたします。そのため、最終契約まで情報はトップシークレットとして扱われます。仲介会社とは秘密保持契約(NDA)を結び、社内資料のやり取りも慎重に行います。

Q3. 準備から成約までどのくらいの期間がかかりますか?

A. 一般的には6ヶ月〜1年程度です。

早いケースでは3ヶ月、条件が折り合わない場合は1年以上かかることもあります。

流れとしては、「アドバイザー契約 → 買い手選定(トップ面談) → 基本合意 → デューデリジェンス → 最終契約 → クロージング」となります。焦って進めると判断を誤るため、余裕を持ったスケジュール感が大切です。

Q4. 仲介会社の手数料はどのくらいですか?

A. 「レーマン方式」が一般的です。

取引金額に応じて手数料率が変わる仕組みです(例:5億円以下の部分は5%、5億円超〜10億円以下の部分は4%など)。このレーマン方式をベースに最低報酬が設定されているのが通常です。最低報酬は仲介会社によって異なりますが、1000万から2000万が相場です。案件によって、月額報酬、着手金や中間金が必要な会社と、完全成功報酬制の会社があります。単に手数料だけの比較ではなく、案件の難易度、サービスの中味、コンサルタントの熟練度のよってもその見方は異なるので、担当のコンサルタント、その上司、会社と十分に話をして、納得の上で、決めるといいのではないでしょうか。

小川 潤也

株式会社絆コーポレーション

代表取締役