そこには、一番の関心事となる〝価格〟が不透明だからという理由があるのではないでしょうか。

本記事ではM&A最大の疑問、「いくらで売れるのか」あるいは「いくらで買えるのか」といった価格について解説していきます。

目次

◆M&Aの「値段」とは何か?

会社や事業が売買の対象となるM&Aにおいて、何が「値段」となるのか。それは会社や事業の「価値」です。

企業価値という言葉をご存知でしょう。会社の資産、事業の収益性や将来性、株価などを考慮して判断する経済的な価値のことで、株式価値(時価総額)+負債価値(有利子負債)の合計で表すこともあります。

ただ、一般的な企業価値は大枠の見積もりといったニュアンスもあり、上記の企業価値がそのまま実際の買収価格に直結するかといえば、そうではありません。評価方法や算出方法などによって価格に差が生じるものとなっています。

価格に反映される企業の要素としては以下のようなものが挙げられます。

純資産

純資産とは、企業の資産総額から負債総額を差し引いたものです。上場企業であれば公開されている財務諸表で誰でも算出でき、価格決定時の基準となりやすい要素になっています。

市場価値

売り手となる企業について、売上高や利益、キャッシュフローや資産などから経営状況を数字で算出する「経営指標」や業種・業界内における株式相場などを元に算出されます。

無形資産

企業の持つ技術やノウハウ、特許や商標権、市場シェアや取引先の質など、数値化が難しい実態の把握しにくい要素を無形資産と呼びます。

M&Aでは、こういった無形資産の生み出す固定の価値を営業権(のれん)という形で価格に反映させるケースがあります。いわゆる付加価値に相当する部分です。

逆説的になりますが、会計上では無形資産の価値を計上できないので、純資産とM&Aの実際の価格の差額を営業権、あるいはのれん代と呼び、M&A後に見込まれる利益として価格に上乗せされるものとなっています。

◆M&Aの値段はどうやって決まる?

M&Aにおいては、企業価値をさまざまな評価方法によって算出し、それを元に価格を決定します。

参考:公認会計士協会『企業価値評価ガイドライン』

https://jicpa.or.jp/specialized_field/publication/files/2-3-32-2a-20130722.pdf

評価方法は大きく分けて「インカムアプローチ」「コストアプローチ」「マーケットアプローチ」3つの種類が存在しますので、それぞれの評価方法について詳しく解説していきます。

①インカムアプローチ

これは、将来得られる可能性のある利益や収入をベースとする評価方法です。将来性やシナジー、あるいはその企業が持つ特有の性質も価格に反映しやすいものとなっています。

主な手法としては、DCF法、配当還元法、収益還元法などがあります。特に使われるのがDCF法で、合理的な企業価値評価方法として知られています。

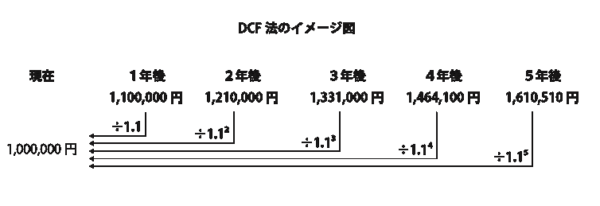

DCF法

ディスカウント・キャッシュ・フローの略で、収入から事業の維持や成長に必要な投資を差し引いた自由に使える資金(フリーキャッシュフロー)を資本調達にかけているコストで割り引いた数値を、想定できる範囲の期間内において年単位でそれぞれ導き出し、その合計を現在の企業の価値として評価する方法です。

つまり、純粋に使えるお金から金利や株主のリターンなどを考慮することで実質的な利益を予想して、将来的な利益が大きいほど企業としての価値が高くなる、といった図式になっています。

極めて合理的な評価手法と言われていますが、複雑な計算を要することや専門的な知識が必要となり、費用が高額になる傾向もあります。

配当還元法

将来企業が株主に支払う配当金を基準に評価する方法ですが、配当金は経営者が決定できることや配当が見込めない企業などでは計算が困難になるなど、M&Aにおける企業買収価格で用いられるケースは少ないでしょう。

主に非上場企業における株価の算出に使われるなど、株式の評価で重要な手法で、過去2年間の配当金額平均を10%の利率で還元する計算式になります。

収益還元法

収益還元法は、将来の利益と資本還元率(現在の資本価値に修正するための割引)によって計算する評価方法になります。計算式は平均収益額÷資本還元率という非常にシンプルなものです。

こちらも配当還元法同様、一般的には不動産価格を算出するための方法となり、M&Aにおける企業価値の算出においてはあまり使われません。

②コストアプローチ

コストアプローチは、主に純資産を基準に企業を評価する手法です。ストックアプローチやアセットアプローチといった言葉も同じ意味合いになります。

この手法に基づく代表的な計算方法として、「時価純資産法」や「簿価純資産法」、「年倍法」などがあります。

時価純資産法

コストアプローチでは頻繁に利用される方法になります。資産の時価から負債の時価を引いた数字を企業価値として評価します。計算には貸借対照表を元にした数字が使用されるので、客観性が高い評価といえるでしょう。

その一方で、評価時点の価値を基準に算出されるので、将来性や成長性を特徴とする企業にとってはその価値が価格に反映されないデメリットがあります。

年倍法(年賀法)

前段のような時価純資産法におけるマイナス面を補う方法が「年倍法」になります。時価純資産法で算出した純資産に、数年分の利益を加算することができる計算方法です。

直近の営業利益や経常利益に任意の年数(3〜5年ほど)をかけた数字を上乗せした数字を企業価値として価格に設定できるという点では、インカムアプローチの要素も加わっていると言うことができます。

簿価純資産法

貸借対照表のなかで完結する手法で、資産から負債を引いた額、いわゆる簿価純資産を企業価値として評価するものです。

客観性の高さ、計算が用意、内容が明確、相対的に低コストといった理由から中小企業で多く利用される方法となっています。

ただ、減価償却費などに対する粉飾や誤りが見受けられるケースや、時価と簿価がかけ離れている場合もあるなど、注意が必要な点もしっかり把握してください。

③マーケットアプローチ

その名のとおり、「市場」をベースにした評価方法です。同業種の市場状況によって形成された各種の情報から価値を見極めるやり方になります。要は、似たような企業による売買取引を参考に、対象となる企業の価値を評価するものです。

シンプルでわかりやすい方法ですが、類似する企業や事例がない場合には評価が困難になったり、マーケットの状況(拡大傾向/縮小傾向など)に大きく影響されたりと、企業に直接関係のない要因によって評価が変動してしまう部分があります。

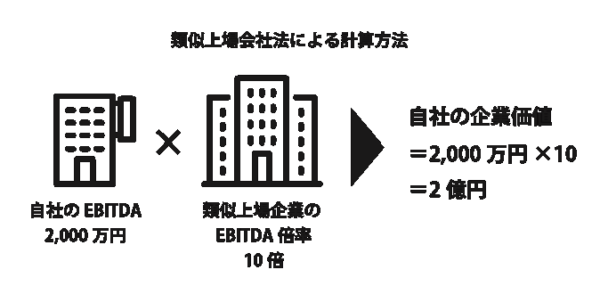

類似会社比較(マルチプル)法

マーケットアプローチのもっとも代表的な手法になります。評価対象企業に類似する会社の市場価格を比較して企業価値を計算するものです。

同じ業種内における商品やサービス、事業規模といった基準に合致する企業を複数ピックアップし、それぞれの企業について、確認できる指標を分析した内容をもとに価格を算出します。

類似会社対象法で利用される指標には、株価収益率(PER)・株価純資産倍率(PBR)・売上高倍率・EBITDA倍率・EBIT倍率などがあります。

類似取引法

これは、計画されたM&Aと似たような取引を調べ、その売買価格を参考にして企業価値評価を行う手法です。過去の事例を基にしているので、市場の実情や相場感が反映されやすいものになっています。

ただ、個別の取引条件や企業の財務内容の詳細が開示されていないケースも多く、内容について十分な検証が必要になる場合もあります。また、取引内容に高い類似性が見られても、市場状況や金融環境が大きく異なっているパターンもあることに留意してください。

市場株価法

M&Aの対象企業の株式価格をベースに企業価値を算出する手法が「市場株価法」になります。数ヶ月間の平均株価によって評価するのが一般的です。平均値の取り方としては、出来高加重平均(VWAP)や終値平均を採用するパターンがよく見られます。

この手法は、上場企業同士の合併や株式交換における比率算定に使われるケースが多くなっています。

◆中小企業のM&Aに「相場」はあるのか?

これまで述べてきたように、評価方法はもちろん、M&Aの目的や企業の立場、会社の状況や市場環境などによって「何に価値があるか」「何を重要視するか」といった判断軸がさまざまに変化するので、M&Aにおいて「相場」は存在しないといえるでしょう。

ただ、「だいたいこれくらいになる」という価格の目安をつけることはできます。それは、先に紹介した「年倍法」による計算式で算出された価格で、時価純資産+経常利益×年数(だいたい3年)で導き出された数字が、おおまかな相場感として認識されるケースが多いです。

また、もう少し詳細な目安、実務ベースでの相場を知りたい場合は「EBITDA」を活用します。これは。支払利息や税金、減価償却費などの費用を差し引く前の利益を示す言葉で、事業の収益力を測る物差しとなります。

この数値に一定の倍率をかけたものと現預金を足して、そこから有利子負債を引いた数字が目安となる価格相場になります。倍率はおおむね3〜5倍ですが、上場企業の平均は6〜8倍となっています。

・EBITDA×倍率(3〜8)+現預金 – 有利子負債=価格相場

なお、EBITDAは決まった固定の計算式があるわけでなく、目的に応じてさまざまなパターンで計算を行います。これにより、企業の会計処理や分析目的に合わせた柔軟な対応が可能となり、よりきめ細やかな分析や特性をとらえることができます。

価格だけでなく、「どのように譲渡するか」も重要な検討ポイントになります。

参照:「会社分割と事業譲渡の違いとは? 知っておきたい5つの特徴」

https://www.kizuna-corp.com/column/5feature/

◆値段が高くなる会社・安くなる会社の違いとは?

一般的に「価格」というと、多少の上下はあるにしても絶対的な基準として認識している方がほとんどだと思います。ひとつの店のなかで同じ商品を違う値段で売ることはまずないでしょう。

しかしM&Aでは、同じ商品(企業)でも上記の評価方法・計算方式のそれぞれで価格が異なります。極端な場合では倍近くの差が出るケースもありますが、これは異なる要素を基準して評価・算出しているからであり、単純な企業の良し悪しとは少し違います。

評価アプローチに関していえば、インカムアプローチ>マーケットアプローチ>コストアプローチと相場価格が推移していく傾向になります。営業権(のれん代)を含んでいないコストアプローチでは、価格が低くなる場合が多いです。

値段が高い・安いというのは、対象企業が選択した評価方法に合っていたかどうかが影響してくるので、明確に何が良いから価格が高い、何が悪いから価格が安いと言えない部分もあります。

また、価格が低いからといって「良くない会社だ」「買収しないほうが良い」となるかといえば、それもまた一概には言えません。値段は安いが買い手に必要なものを持っている、他社に負けない強みがあるなど、むしろお買い得な案件となる場合もあります。

◆「希望価格」と「実際の譲渡価格」はなぜズレるのか?

ビジネス上の取引である以上、「交渉」は欠かせません。売り手はできるだけ高く買い取ってもらいたいと願い、買い手はできるだけ安く手に入れたいと考えます。そこでお互いが話し合い、妥協点・着地地点を探りながら交渉を進めてなかで、希望価格と実際の譲渡価格に違いが生じてきます。

価格は、業種・事業規模・市場性といった要素が関連してくるほか、当事者の状況や関係性なども影響を及ぼします。例えば売り手がすぐに売却したい場合では、多少価格が低くても受け入れてくれる可能性は高くなるでしょう。

評価方法によって算出された価格は、あくまでもひとつの基準や参考値であり、そこからそれぞれの方法の特徴を考慮しながら、足りない部分・過剰な部分を調整したり、各種要因を踏まえた条件や要望を検討したりして、最終的な価格が決定します。

なお、M&Aにおける価格についての交渉方法には、個別交渉と入札(オークション)の2つがあります。

一般的なのは個別交渉で、売り手と買い手の間で条件などを話し合いますが、M&A仲介会社などの専門家を介して行うケースもあります。専門家を介して、当事者同士での協議なのでお互いの意思があれば、時間はかかりますが、いずれ成立することが多いです。

基本的な交渉の流れとしては、LOI(意向証明書)によっておおまかな価格を提示したあとで、デューデリジェンスを行い、最終条件の交渉によって価格を決定し、合意内容をまとめた最終契約の締結となります。

一方の入札方式は、複数の買い手候補に価格や条件を提示してもらい、1番良い条件を提示した買い手を選ぶものになります。

買い手が複数いることで競争が生じることで高値を期待できますが、成立までに時間やコストがかかります。また、売り手はよほど良い条件が整って、複数参加者が見込める案件でないと、入札形式をとることは難しいのが現実です。

希望価格と譲渡価格がズレてしまった実例は、下記の記事もあわせてご参照ください。

参照:「M&Aの注意点とは? ネガティブな情報こそ、隠してはならない!」

https://www.kizuna-corp.com/column/reveal/

◆買い手は何を見て値段を判断しているのか?

M&Aでは企業の規模に関係なく、一般的に買収する側の評価で企業価値=売却価格が決まることが多く、買い手次第で評価が大きく変わることもあります。

資産価値が低い、赤字経営などのマイナスポイントがあったとしても、買い手にとってそれを補うだけのメリットがあればM&Aが成立する、といった可能性も充分考えられます。

では、買い手はどの部分に注目しているのでしょうか。その対象の多くは無形資産の価値です。これによって将来性やシナジー効果を期待するのです。あとは買収後のシナジー効果でコスト削減が目に見えている場合です。

高い技術力、ノウハウ、業種内におけるブランド力や知名度、知的財産、許認可・免許、市場シェアや店舗数・販売網、優秀な人材の確保など、こういったものが買い手のニーズとなる要素になります。

参照:内閣府『無形資産の重要性』

https://www5.cao.go.jp/j-j/wp/wp-je11/pdf/p02033.pdf

◆値段だけで判断しない――大切なのは“納得感”

M&Aを成立させるにはお互いの納得感が必要です。価格や条件だけにとらわれると失敗する恐れがあります。合理性や公平性などを踏まえながら進めていかなければなりません。

評価方法において、それが理論的ではあるものの複雑な計算式など「理解できない」と感じて、価格に妥当性を見出せなくなるような中小企業の経営者が出てくるケースも考えられます。

年賀法といった実務的でわかりやすい評価方法が中小企業で支持されてきたのも、納得感を得やすいからではないでしょうか。

丁寧な説明や期待値・将来ビジョンの明確化など、お互いの納得感についても考える必要があります。特に、売り手の経営者にとって納得感に関連する要素はデリケートになりやすい傾向にあります。

「リタイア後の資金確保」や「従業員の雇用」など売り手経営者が重要視している事柄について寄り添う、「誰に託するか」というテーマに対して関係性を重視するなど、状況に応じて対処していく必要があります。

買い手の視点やニーズについては、下記の記事でも詳しく紹介しています。

参照:「M&Aで買い手から「従業員面談をしたい」と言われたときの、売り手のベストな対応は?」

https://www.kizuna-corp.com/column/interview/

また、希望の金額ではなかったものの、納得感のある形でM&Aを成立させた事例もありますので、下記の記事もあわせてご参照ください。

参照:「M&Aは、“売って終わり”ではない」――「社員とお客さまの安心」を最優先で追求し・実現したM&A成功体験談!」

https://www.kizuna-corp.com/column/interview_multi2410/

◆M&Aで少しでも高く売るための3つのポイント

これまで、価格を決める評価方法や要因、M&Aの相場について解説してきましたが、実際に少しでも良い条件で取引を成立させるためにはどうすればよいのか。その可能性を高めるポイントとして以下の3つを紹介します。

①売り時を見極める

M&Aにおける価格には企業価値が反映されます。企業価値は企業の業績によって左右される部分があり、業績が良いほうが価格が高くなる傾向にあります。したがって、業績がより悪化する前に早めにM&Aの準備をすることが重要になります。

業績の悪化で倒産の気配を感じているのにも関わらずずるずると引き伸ばしたところで売却しようと考えても、不利な条件に応じないと成立しなくなる場合があります。何より、そもそも買ってもらえない状況に陥ることも考えられます。

企業価値が高い状況など、売り時を見逃さないことが必要です。

②見せ方を工夫する

売り手は、自社の強みや優位性など交渉の武器になる手札をどれだけもっているかが重要ですが、それを的確にアピールすることで有利な状況を作れる可能性が高まります。

基本となる売上や利益などの財務面では客観性のある数字で整理しながら、無形資産について買い手の「◯◯が足りない部分を補う」「××で相乗効果を期待できる」「△△が御社(買い手)の市場で武器になる」など、具体的なポイントを踏まえてアピールすると良いでしょう。

売り手が提供しないと買い手にはわからない情報も多いので、有益だと考えられるコアな情報を思い切って開示するのも有効な手段のひとつです。ただ、情報流出リスクには注意してください。

③高く評価してくれる相手を選ぶ

前述したように、評価基準は買い手によってさまざまです。したがって、高く評価してくれる買い手を見つけることが高く売るための近道になります。潜在的に高く評価してくれる買い手と交渉すれば、優位性を保った取引を期待できるでしょう。

POINT

・複数の買い手と交渉機会を持つ

・自社の強みを発揮できるシナジー効果を見込める買い手を選ぶ

・事業や経営資源が必要とされる業種や分野で探す

・自社分野への新規参入を考えている隣接業種企業

具体的な方法として、上記のようなものが考えられます。また、M&A仲介会社などの専門業者のネットワークを活用することも有効です。闇雲に狭い範囲で自己解決を図るより、効率的で効果的な成果をあげてくれる可能性が高いです。

ただ、高く評価してくれる相手を選ぶには想定以上に時間やコストがかかる場合もあります。スケジュールや予算などを考慮しながら行う必要があります。

M&Aの価格を決める仕組みを理解したうえで、次に「どのように進めていくべきか」を知りたい方には、下記の記事もあわせてご参照ください。

参照:「中小企業M&Aのリアル! ――現状から目的、具体的な手法まで徹底解説」

https://www.kizuna-corp.com/column/small_ma_aim_method/

◆まとめ――M&Aの値段は「価値×タイミング×戦略」で決まる!

本記事ではM&Aの値段について解説してきました。M&Aにおいては、一般的な意味での相場や価格は決まっていない場合が多いので、本記事の内容を確認しながらM&Aの価格についての理解を深めていただきたいです。

M&Aの価格は、主に企業価値によって決まりますが、その評価方法や算出の仕方はさまざまなで、どれを選ぶかによって価格が異なります。また、企業や市場の状況によっても変化します。

評価方法は大きく「インカムアプローチ」「コストアプローチ」「マーケットアプローチ」の3種類で、それぞれ、DCF法・類似会社比較(マルチプル)法・時価純資産法といった代表的な算出方法があります。

価格決定のプロセスや判断基準を理解することで、価格のズレや値段の違いにも納得することができます。また、少しでも高く売る方法を考えたりと、M&Aを有利に進められるようになれる期待も持てるでしょう。

とはいえ、算出された価格についての納得感や妥当性を感じるためには専門的な知識が必要ですので、M&A仲介会社などの協力やアドバイスが必要になる場面も多いはずです。わからないことがあれば気軽に専門家へご相談ください。

小川 潤也

株式会社絆コーポレーション

代表取締役