「株式譲渡」は、売り手企業の株主が買い手企業に対し、保有株式を売り手企業または個人に譲渡し、会社の経営権を移転させる方法です。

双方で株式譲渡契約を締結し、買い手企業が代金を支払って売り手企業が株式を交付すれば無事に譲渡が成立します。

本記事では、株式譲渡の基礎知識から具体的な流れ、注意すべき点を解説します。

目次

「株式譲渡」とは?

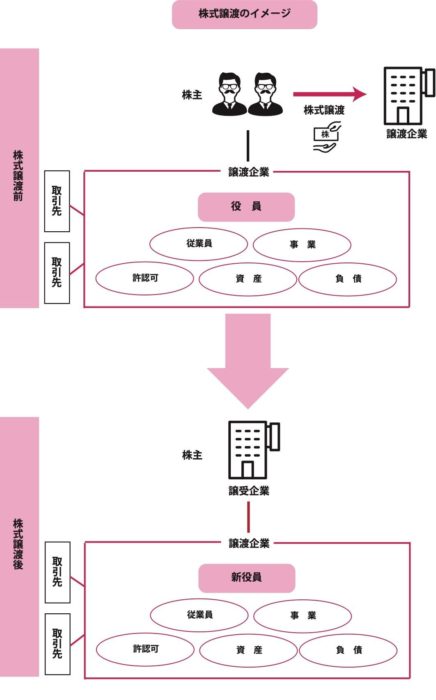

M&Aにおける株式譲渡とは、売り手企業が発行するすべての株式を、少なくとも過半数以上の議決権を有する株式を買い手企業が取得することで、売り手企業の経営権を買い手企業に移転することを指します。

比較的簡単に経営権を譲渡できるため、中小企業のM&Aでよく行なわれる方法です。

そもそも株式会社は、オーナーである株主によって選ばれた役員によって経営されています。基本中の基本ですが、オーナーとは株主として51%以上を支配している方を指します。なぜなら、「株主総会の通常議決は過半数で可能」だからです。

株式譲渡の当事者は、売り手企業の株主と買い手企業となります。

株式が買い手企業に100%譲渡されると、売り手企業は買い手会社の子会社となります。株式譲渡によって株主が変更されることで、新しい株主が指名する役員や代表取締役も基本的には変更されますが、資産や財務、従業員や事業に変更はありません。

買い手企業は、売り手企業の負債も含め、すべてを譲り受けることになります。

つまり、株式譲渡においては株主が代わるだけで、売り手企業自体は存続するため、会社名や資産、債権や債務、取引先との契約、許認可関係、従業員の雇用などはそのまま引き継がれます。

売り手企業と買い手企業が株式譲渡契約を締結し、買い手企業が代金を支払い、売り手企業が株式を交付します。(ただし、近年は株券不発行会社が大半で、株主名簿の変更で譲渡が完了するケースが多いです。)

株式譲渡と事業譲渡はどう違う?

株式譲渡と混同されやすいのが、事業譲渡です。

株式譲渡では、売り手企業の株式が買い手企業へ譲渡され、売り手企業は買い手企業の子会社となります。

一方で事業譲渡では、売り手の事業だけを切り出し、全部の事業または特定の事業を買い手企業へ譲渡します。

株式は買い手企業に移動せず、あくまで「特定の事業のみの譲渡」となるのがポイントです。

つまり事業譲渡は、買い手企業が必要とする資産や負債(買掛金や未払い給与など)のみを引き継ぐことができます。そのさい、債務(銀行からの借入金)を引き継ぐ必要がありません。

しかし、デメリットもあります。それは取引先や従業員との雇用契約は買い手によって、新規で契約書を締結しなおすことです。

ですので、取引先や従業員が膨大な数の場合はかなりの交渉の手間がかかります。

【株式譲渡スキームが有効な場合】

・会社そのものを引き継ぎたい場合

・許認可を新たに取得するのが難しい場合

・取引先や従業員をそのまま引継ぎたい場合

【株式譲渡スキームが有効ではない場合】

・一部の事業だけを引き継ぎたい場合

・負債を引き継ぎたくない場合

株式譲渡の方法と対抗要件は?

株式譲渡は、譲渡人と譲受人における双方の合意があれば可能です。

ただし、会社法に則った手続きを行なう必要があり、場合によっては譲渡が無効とされる可能性もあります。

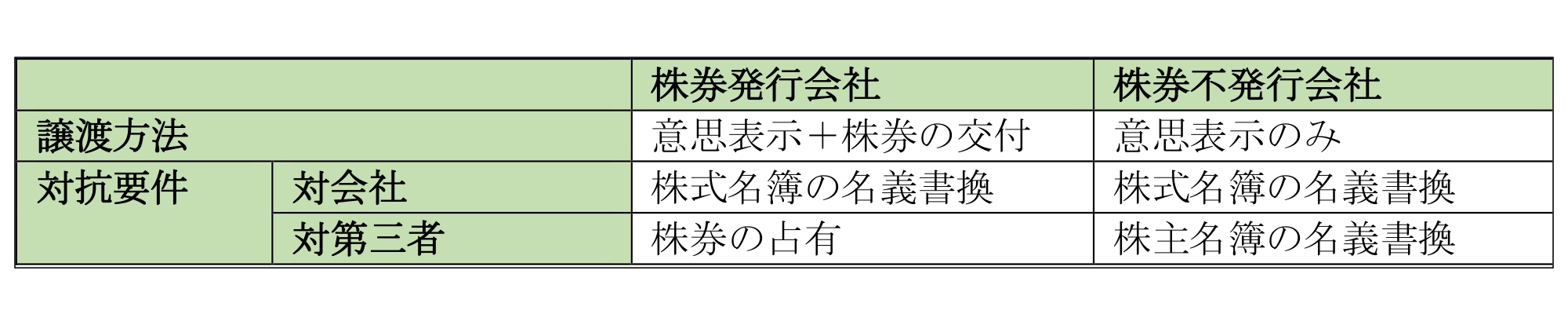

株式譲渡の方法は、株券発行会社か否かによって異なります。

株券発行会社の場合、株式に係る株券を交付しなければなりません。株券が発行されていない場合は、株主名簿の名義書換を請求することになります。

株式譲渡の手順は?

上場していない企業の株式は譲渡制限が課されることがほとんどですが、中小企業の株式は譲渡制限株式であるケースが多く、自由に譲渡できません。

そのため、正しいプロセスで株式譲渡を行なう必要があります。具体的な流れを見ていきましょう。

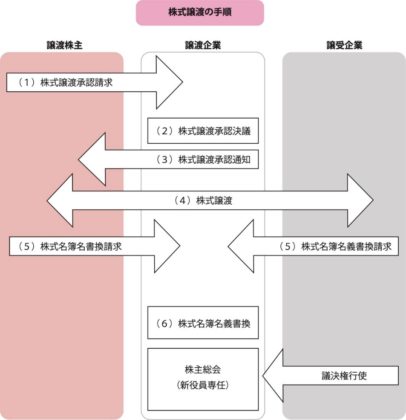

①株式譲渡承認請求

譲渡制限株式を第三者に譲渡するとき、株主総会もしくは取締役会に承認を得るための手続きです。(これは定款により、譲渡制限の承認機関が定められています)

譲渡制限がある場合は所定の承認機関の決議を経て、譲渡されることとなります。

譲渡制限株式であれば、株主は会社の承諾を得ないまま株式売買を行なえないため、会社にとって敵対的な第三者や株主が分散することを防ぐために多くの中小企業は自社の株式に対して譲渡制限をかけています。

株式譲渡承認請求に際しては、「株式譲渡承認請求書」と呼ばれる書類を提出しますが、その冒頭には譲渡の承認を請求する旨を記載し、次の3つの項目を必ず記載します。

1 譲渡を希望する株式の数

2 譲渡する相手方の氏名又は名称

3 譲渡人の名前・住所

余談ですが、有限会社の場合、株式には必ず譲渡制限がついています。株式会社の場合とは異なり、譲渡制限の内容を変更・廃止することは認められておらず、譲渡承認の請求手続きが無条件で必要となります。

②株式譲渡承認決議

売り手企業の承認機関が、①の株式譲渡を承認するかを決定します。承認機関は取締役会か、株主総会のいずれかであり、それにより決議されます。特例制限会社の場合も、株主総会で決定します。

承認されれば、株式の売却が可能となります。

不承認となった場合は、株式を譲渡することができません。その場合、企業自身が株式を買い取るか、あるいは株式を買い取ってもらう「指定買取人」を決定します。

いずれの場合にせよ、買い取る株式数についての決議・手続きや、買い取る人を指定する手続きが発生します。

③株式譲渡承認通知

売り手企業から、売り手企業の株主に対し、株式譲渡を承認したことを通知します。

原則として、譲渡承認請求があった日から2週間以内に、請求者に対し通知を行ないます。通知手続きの期限は、定款により短縮することが可能です。

2週間以内に通知しなかった場合は、株式の取得を承認したものとみなされます。

承認しなかった場合、その後、株式を会社が買い取るのか指定買取人が買い取るのかを通知する必要があります。このとき、会社が買い取る場合は40日以内に、 指定買取人の場合は10日以内に通知手続きを行なわなければ、譲渡を承認したことになってしまうので、注意が必要です。

④株式譲渡

譲渡承認を得て、株式譲渡契約に基づき、譲渡が実行されます。

株式譲渡契約書には譲渡承認が取引の条件として、必ず入れてあります。他には譲渡の合意や譲渡価格、対価支払い方法などが記載されており、それを譲渡日に実行します。

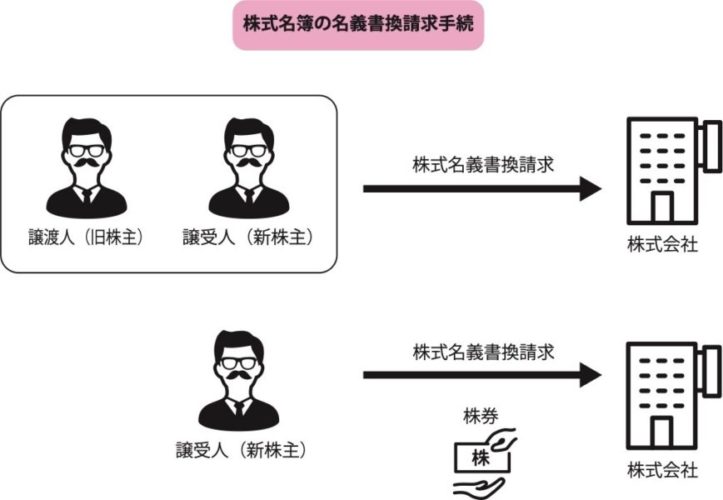

⑤株主名簿名義書換請求

原則的に、売り手企業の株主(旧株主)買い手企業(新株主)が共同で、売り手企業に対して株主名簿の名義書換を請求します。

名義書換の請求方法は、会社ごとに定められたルールに準じますが、株主名簿管理人を設置している会社の場合は、所定のフォーマットが決まっているケースが多いです。

株券発行会社の場合は、株券を提示して、買い手企業(新株主)から単独で名義書換を請求することが可能です。

⑥株主名簿名義書換

売り手企業が売り手企業の株主から名義書換の請求を受けると、株主名簿に名義書換の処理を登録し、旧株主から新株主へ持ち分の移動を記録します。

「名義書換請求書」のほか、「株式売買契約書」などが必要となります。

株券発行会社の場合、株券の交付によって譲渡が完了しますが、株券不発行会社では株券を交付できません。

中小企業の多くは株券不発行会社ですが、その場合、売り手企業と買い手企業は株式譲渡が完了したタイミングで、株式名簿の名義書換請求手続きを行なう必要があります。

請求を受けた会社側は、株主名簿を書き換え、買い手企業に対して株主名簿記載事項証明書を交付します。これらの手続きが完了すれば、株式譲渡の効力が発生します。

株式譲渡と株主名簿書換が完了したら、売り手企業が株主となります。

そして議決権を行使して株主総会などを開き、新しい役員を選任し、新経営体制を発足します。

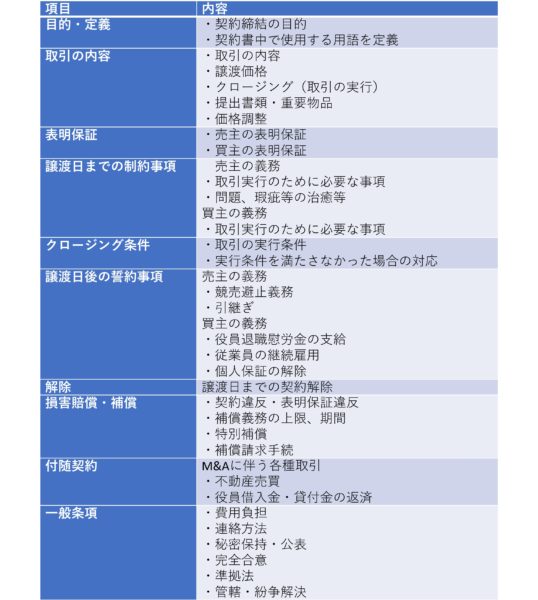

「株式譲渡契約書」とは?

売り手企業と買い手企業が株式の譲渡に合意し、そのほかの条件に合意すれば、「株式譲渡契約書」を締結します。これがM&Aに関する最終契約書となります。

株式譲渡契約書は、次の内容で構成されます。

「表明保証」とは?

「表明保証」とは、主として売主が買主に対し、「自分自身や対象となる会社に関する重要な事項が、真実かつ正確である」と保証することです。

たとえば表明保証によって、「売り手企業が売り渡しをする株式の所有権を持っている」「会社の財務状況が正確に報告されている」など、重要な情報に誤りがないことを確約します。

買い手企業が購入する前に、会社に隠れた問題がないかをしっかり確認するための手段として非常に大切です。

多くの場合、売主は売り手企業の代表取締役、少なくとも取締役となりますが、売主が複数人存在する、その一部が対象となる会社の役員でないというケースもあります。

その場合、だれが表明保証を行なうのか検討することもありますが、すべての売主が表明補償を行なうという前提のもと、取締役として経営に関与する売主のみが表明補償を行なうケースもあります。

株式譲渡の決済はいつ?

株式譲渡は基本的に譲渡日に株式の譲渡と同時に決済されます。

また、基本的には一括支払いが原則ですが、譲渡価格の調整が入る場合などは、分割払いを検討することもあります。

ただ、分割支払いはのちに事情が変わって支払いが実行できなくなるなどのリスクも増えるため、基本的には一括支払いが望ましいでしょう。

そのため、交渉過程において、価格調整条項を定めない、譲渡日に一括決済できるように調整するなど、M&A仲介会社の手腕が求められることになります。

小川 潤也

株式会社絆コーポレーション

代表取締役