中小企業の経営者は、資産のほとんどが自社株であるようなケースが多く、多額の相続税や贈与税が、事業承継の妨げになる恐れがあります。

意味のある資産承継について解説します。

目次

なぜ、事業承継と資産承継を同時に考えるべきなのか?

中小企業の経営者が事業を継承する場合、個人資産の承継についても、同時に考えなければなりません。

自社株が最大の問題

資産承継において大きなポイントになるのが、保有する自社株です。

企業の支配権を後継者に移転するには、株式の受け渡しが必要ですが、業績が好調な企業であるほど、株式の評価額は高額になります。中小企業であっても、株価が数億円から数十億円になるケースは少なくありません。

株式をもらう後継者側からすれば、現金化しづらい株式にかかる多額の税金の納税資金を用意しなければいけないという懸念があります。

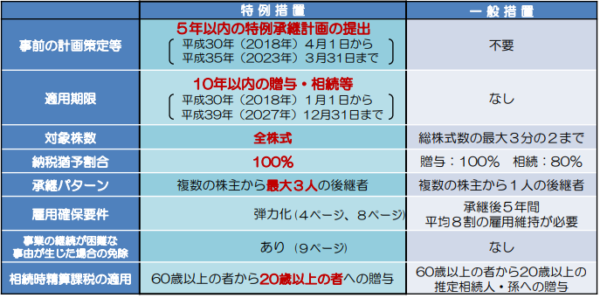

事業承継税制について

資産承継で最も重要なポイントは、自社株の受け渡しにかかる税金の支払いをスムーズにすることです。

政府としても、事業承継時の資産承継の問題を懸念し、2018年1月1日から10年以内の期間限定で、「事業承継税制の特例措置」を実施しています。

事業承継税制の特例措置では、従来「承継後5年間、平均8割の雇用を維持すること」という要件がありましたが、これが相続税・贈与税の納税猶予を受けるうえでの大きな壁となっていました。そこで、承継後に経営が悪化した場合、弾力的に容認する措置が取られるようになったのです。

特例措置の施行以降、事業承継税制を利用するケースが増えているようです。

株式以外の資産承継

事業承継税制を利用することで、自社株にかかる相続税と贈与税の対策となりえます。

ただし、経営者は株式以外の資産を多く持っているケースも少なくありません。資産承継によって子や孫などに負担をかけない方法については、以下のようなものがあります。

贈与の活用

経営者が生前に息子や孫などを後継者と定め、その時点から計画的に贈与を始めることで、年間110万円までの資産は非課税で移転することが可能です。

また、住宅資金取得のための贈与や教育資金のための贈与など、子や孫への贈与には、納税が免除される特例がいくつかあります。

相続税に詳しい税理士に相談してみましょう。そのさいは、一般の法人向け税理士は、相続税の申告経験がさほど多くないこともあるので、相続相談だけ別の税理士を探したほうがスムーズかもしれません。

現金を不動産に換える

一般的に不動産は、現金に比べて相続税評価額が下がるので、それにかかる相続税と贈与税も軽減されます。

ここでは詳細は述べませんが、現金を不動産にしただけで、3〜5割程度の評価減、物件によっては特例の活用によって評価額が8割程度も圧縮されることがあります。

ただし、不動産は分割が難しい資産なので、肝心の財産移転時に親族トラブルに繋がるリスクがあることには注意が必要です。くわえて、価値のない物件を承継した場合、結局節税メリットより承継後のロスのほうが大きくなってしまうことも多いのです。

所有する土地に上物を建てる

経営者が未活用の更地を保有している場合、アパートなどの上物を建てることで、贈与税・相続税の節税メリットが狙えます。しかしこの方法も、不動産購入と同様、不動産相続に伴うリスクが発生することは、しっかり意識しましょう。

さらに、融資を受けて物件を建設する場合、子孫に借金を一緒に相続させることになります。そのため、不動産自体の収益性に関して、よりシビアに判断する必要があります。

やりすぎないのが無難

資産承継に関する対策でよくあるのが、節税対策にばかり気をとられ、承継後の出費や財産分割のトラブルによって、逆効果になってしまうケースです。

一番問題になりやすいのは、現金資産がほとんどなく、継ぐ側が納税資金を用意できないケースです。どのくらい現金が必要になるかを事前に計算したうえで、一定程度は現金で移転し、相続税を払う準備をしておいたほうが安心です。

まとめ

中小企業の資産承継にはさまざまな手段がありますが、特に事業承継税制の活用には、かなりのインパクトがあります。事業引き継ぎを考える経営者としては、さまざまなメリットがもたらされるこの知識を、学んで損はありません。

中小企業経営者の資産承継の狙いは、事業承継をスムーズに行なうこともさながら、子孫になるべく多くの財産を残すことです。そのためには、「やりすぎによる逆効果」のリスクも充分加味しつつ、事前に対策をしっかり立てて資産承継を進めましょう。

小川 潤也

株式会社絆コーポレーション

代表取締役